Ultimo Aggiornamento: 29 Gennaio 2026

Il valore aziendale è quanto un potenziale acquirente sarebbe disposto a pagare per comprare la tua impresa (o una quota), considerando non solo asset e debiti, ma soprattutto la capacità di generare redditi e flussi di cassa futuri.

Non è la somma delle cose che possiedi. È la somma di quello che l’azienda può produrre, corretta per il rischio. E qui si capisce perché i Costi aziendali sono centrali:

- se i Costi aziendali sono sotto controllo → margini più credibili → previsioni più solide → valore più alto

- se i Costi aziendali “ballano” → margini instabili → rischio percepito → valore più basso

In questo articolo ti porto dentro un percorso chiaro, logico e “da imprenditore”: capisci cos’è il valore aziendale, come calcolare il valore aziendale con i metodi più usati, e soprattutto come trasformare la valutazione aziendale in uno strumento che ti aiuta a ottenere più capitale, negoziare meglio e preparare una vendita o un’exit.

Continua….

Condividi Questo Articolo !

Il valore aziendale non è il prezzo (e spesso chi vende lo scopre troppo tardi)

Partiamo da una domanda scomoda: sei sicuro che il tuo valore aziendale coincida con quello che “senti” di valere?

È normalissimo essere emotivamente legati a ciò che hai costruito. Ma l’acquirente o l’investitore ragiona in modo diverso: guarda rischio, flussi futuri, dipendenza dal titolare, solidità organizzativa, qualità dei numeri.

E indovina cosa torna sempre a galla quando si va in due diligence? I Costi aziendali.

Perché i Costi aziendali raccontano se la tua azienda è governata o “subita”. E quando i Costi aziendali sono opachi, instabili o pieni di eccezioni… il valore percepito scende.

Vuoi una regola pratica?

Più l’azienda è prevedibile, più vale.

Più è “dipendente da te”, più viene scontata.

Vuoi smettere di andare a sensazione?

Se domani un investitore ti chiedesse “Ok, quanto vali e perché?” riusciresti a rispondere con numeri puliti, credibili e difendibili (anche sui Costi aziendali)?

Richiedi la nostra Valutazione Aziendale “pronta per investitori”:

mettiamo ordine nei dati, normalizziamo margini e Costi aziendali, scegliamo il metodo più adatto (multipli/DCF/misto) e ti consegniamo un range di valore che puoi davvero portare in trattativa.

Cos’è il Valore Aziendale? Te lo sei chiesto almeno una volta, vero?

“Se domani volessi vendere… quanto mi pagherebbero?”

Oppure: “Se entrasse un investitore… quanta quota dovrei cedere?”

E ancora: “Sto facendo utili, ma perché la banca mi tratta come fossi fragile?”

La verità è questa: il valore aziendale non è un’opinione. È un numero (anzi: un range di numeri) che nasce da metodo, dati e credibilità. E se oggi non lo sai, stai negoziando al buio. Con il rischio di fare l’errore più costoso di tutti: svendere… oppure sparare troppo alto e risultare poco credibile.

E qui entra un punto che molti ignorano: i Costi aziendali. Perché sì, fatturato e margini contano, ma come controlli i Costi aziendali, quanto sono efficienti, quanto sono prevedibili… può spostare il tuo valore di parecchio.

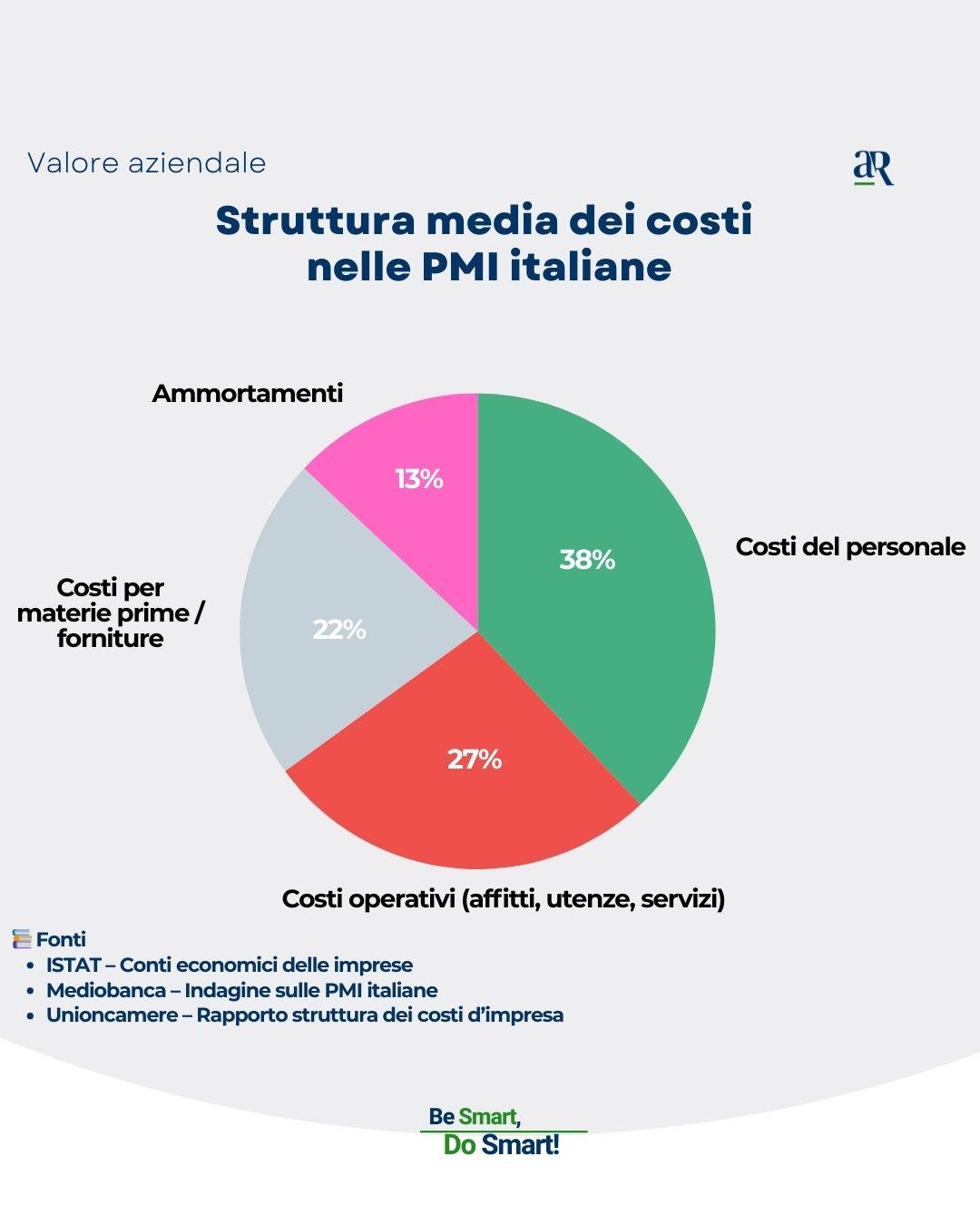

Valore Aziendale – Grafico a Torta

Come calcolare il valore aziendale: i 5 metodi che devi conoscere (e quando usarli)

Non esiste un solo metodo “giusto” in assoluto per calcolare il valore aziendale. Quelli più usati (e più ragionevoli) sono 5, e spesso si combinano tra loro per arrivare a un range credibile.

1) Metodo reddituale

Valuta l’azienda sulla base dei redditi futuri attesi, scontati con un tasso che incorpora il rischio.

Qui la domanda è: quanto è “pulito” il tuo reddito? È ricorrente o pieno di eccezioni?

E di nuovo: i Costi aziendali sono normalizzati o pieni di voci fuori scala?

Valore aziendale: vantaggio per te: se dimostri redditività ripetibile, puoi difendere un valore più alto.

2) Metodo patrimoniale

Si basa su attività – passività (patrimonio netto). È più “oggettivo”, ma spesso penalizza chi ha valore vero negli intangibili (brand, clienti, processi, know-how).

Vantaggio per te: utile se hai molti asset tangibili (impianti, immobili, macchinari), meno se sei un servizio o una tech.

3) Metodo finanziario (DCF)

Il famoso Discounted Cash Flow: attualizzi i flussi di cassa futuri.

Ma qui non scappi: serve un piano industriale credibile. E un piano credibile vive o muore su:

- margini realistici

- crescita sostenibile

- investimenti sensati

- Costi aziendali coerenti (non “inventati”)

Valore aziendale: vantaggio per te: se sai raccontare bene il futuro con numeri difendibili, questo metodo può valorizzarti tanto.

4) Metodi misti

Combinano patrimoniale + reddituale, cercando equilibrio.

Vantaggio per te: spesso riducono le distorsioni, ma richiedono competenza perché aumenta la discrezionalità.

5) Metodo dei multipli di mercato (EV/EBITDA)

È il più usato nelle transazioni perché è rapido e “comparabile”.

Esempio tipico: EV/EBITDA. Il valore (Enterprise Value) si ottiene moltiplicando l’EBITDA per un multiplo medio di aziende comparabili, poi si aggiusta per la PFN (posizione finanziaria netta).

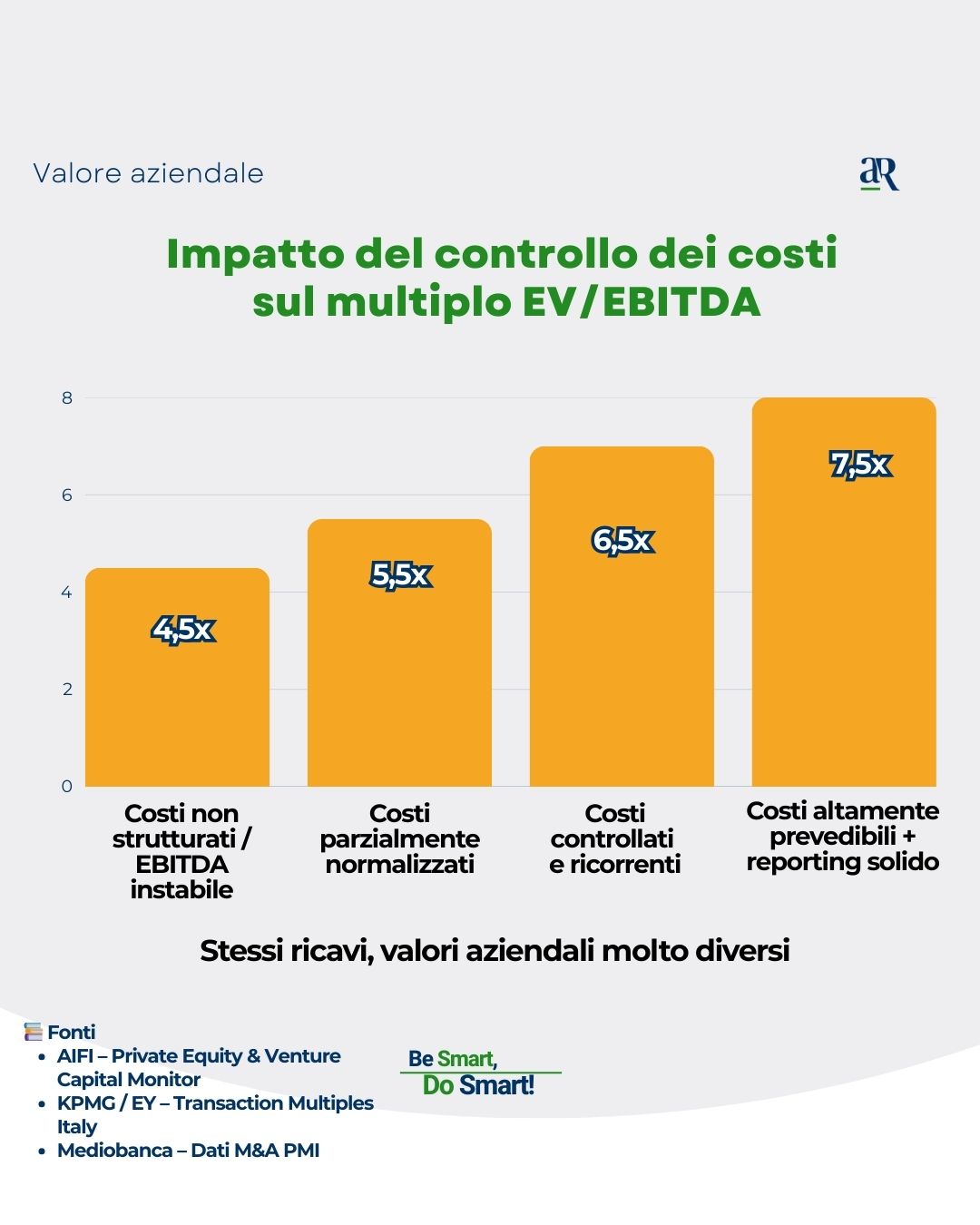

Valore Aziendale – Grafico a Barre

Valore aziendale: vantaggio per te: è immediato e parla la lingua degli investitori.

Attenzione: se l’EBITDA è “gonfiato” o i Costi aziendali non sono puliti, ti si ritorce contro.

“Pensavamo di conoscere il valore della nostra azienda, ma in realtà avevamo solo una stima ‘di pancia’.

Quando abbiamo fatto una valutazione strutturata, mettendo ordine su margini e Costi aziendali, ci siamo resi conto di quanto il mercato potesse leggere diversamente i nostri numeri.

In trattativa con l’investitore non abbiamo più subito il prezzo: lo abbiamo difeso.”

— Amministratore Delegato, PMI servizi B2B

Perché il valore aziendale ti fa guadagnare di più (anche se non vendi subito)

Qui voglio essere diretto: il valore aziendale non serve solo per vendere. Serve per prendere decisioni migliori e negoziare con più forza.

Ecco cosa ottieni quando fai una valutazione fatta bene (non una stima “da bar”):

- Credibilità immediata davanti a investitori e partner

- Più potere negoziale su quote, prezzo, earn-out, clausole

- Chiarezza su cosa aumentare per far salire il valore (e cosa tagliare)

- Un punto spesso ignorato: ottimizzazione dei Costi aziendali

- perché individuare inefficienze e normalizzare i Costi aziendali può migliorare EBITDA e cash flow

- e anche un piccolo miglioramento, in logica multipli, può amplificarsi sul valore finale

Valore Aziendale – Tabella

Esempio semplice (concetto, non promessa):

Se migliori l’EBITDA di +100.000 € e il multiplo di mercato è 6x, il valore può salire di ~600.000 € (prima degli aggiustamenti finanziari).

Capisci perché i Costi aziendali contano così tanto?

A questo punto la domanda è semplice: vuoi arrivare all’exit da protagonista o farti mettere lo sconto addosso in due diligence?

Perché quando i Costi aziendali sono confusi, quando l’azienda dipende troppo da te, quando i numeri non sono “investor-ready”, il prezzo lo decide l’altra parte.

Attiva il nostro Percorso Exit

Ti prepariamo prima (non quando è troppo tardi), riduciamo il rischio percepito, rendiamo l’azienda più trasferibile e impostiamo la presentazione corretta a buyer/investitori.

Risultato: meno “sconti per rischio” e più leva negoziale.

Valore aziendale per vendita: come evitare lo scenario peggiore

Se stai pensando a una vendita (anche “tra 12-24 mesi”), la domanda vera è:

vuoi essere scelto per il tuo valore aziendale o vuoi inseguire acquirenti?

Nelle vendite, chi perde più soldi è chi arriva impreparato:

- numeri non normalizzati

- Costi aziendali confusi

- dipendenza dal titolare

- processi poco documentati

- rischio percepito alto → sconto sul prezzo

Obiettivo pratico: trasformare l’azienda in un asset “trasferibile”, dove la continuità non dipende dalla tua presenza.

Testimonianza (PMI servizi B2B, CEO): “Pensavamo di valere X, ma quando abbiamo messo ordine su marginalità e Costi aziendali abbiamo capito dove stavamo perdendo soldi. La trattativa è cambiata: meno sconti richiesti, più fiducia.”

Valore aziendale per exit: non è solo “vendere”, è uscire bene

Exit non significa solo cedere quote. Significa uscire con:

- un prezzo sostenibile per chi compra

- condizioni che ti tutelano

- una struttura che regge la due diligence

Qui la differenza la fa la preparazione: se arrivi con una valutazione aziendale robusta, supportata da metodi e comparabili, e con una narrativa credibile (numeri + organizzazione), riduci la probabilità di:

- ribassi all’ultimo minuto

- clausole capestro

- earn-out irraggiungibili

E di nuovo: chi compra guarda anche la disciplina operativa, e la disciplina operativa si vede dai Costi aziendali, dalla loro tracciabilità e dalla loro stabilità.

“La prima bozza di offerta era piena di ‘sconti per rischio’: margini ritenuti instabili, Costi aziendali poco chiari, forte dipendenza dalla proprietà.

Ogni elemento critico pesava sulla valutazione.

Con un lavoro strutturato su reporting e normalizzazione dei Costi aziendali, molte richieste sono venute meno.

La negoziazione si è spostata su basi più oggettive e coerenti con il valore dell’azienda.”

— Consulente M&A, settore manifatturiero

Valore aziendale startup: come cambia il gioco (e cosa guardano davvero)

Se sei una startup, spesso non hai utili stabili. Quindi “solo EBITDA” non basta. Qui entrano in gioco:

- crescita (revenue, utenti, retention)

- unit economics

- scalabilità

- qualità del team e del prodotto

- rischio tecnologico e di mercato

Ma attenzione: anche qui i Costi aziendali sono decisivi.

Perché una startup può crescere, sì… ma se brucia cassa senza controllo, il valore percepito crolla.

Gli investitori vogliono vedere:

- come acquisisci clienti (CAC)

- quanto rendono (LTV)

- quanto ti costa crescere (burn rate)

- quanto sei “investibile” operativamente

Gli intangibili: la parte di valore che molti non sanno misurare (e che gli investitori invece sentono)

Molte aziende perdono valore in trattativa per un motivo semplice: non sanno dimostrare i loro asset intangibili.

Non parlo solo di brevetti e marchi. Parlo anche di intangibili “organizzativi”:

- strategia e posizionamento

- processi e ruoli

- competenze

- digitalizzazione

- capacità di execution

- resilienza

Sono proprio questi fattori che riducono il rischio percepito. E meno rischio = più valore.

Una domanda finale (che vale davvero oro)

Se il valore aziendale dipendesse da quanto sei pronto oggi a essere comprato o finanziato…

sei davvero pronto? O stai ancora sperando che “in qualche modo andrà bene”?

Il mercato, però, non funziona così.

Il mercato premia le aziende misurabili, credibili, trasferibili.

E quando non lo sei, succede sempre la stessa cosa:

- il prezzo scende

- le trattative si allungano

- i Costi aziendali diventano un punto debole

- il rischio percepito cresce (e lo paghi tu)

Molti imprenditori sentono che la loro azienda vale più dei numeri che mostrano.

Ed è spesso vero.

Il valore aziendale reale vive nei processi, nelle competenze, nella struttura organizzativa, nella capacità di eseguire, nella gestione dei Costi aziendali.

Ma c’è un problema enorme: se non lo misuri, per chi compra non esiste.

“Il problema non era l’azienda, ma come veniva percepita.

In due diligence ogni discussione finiva sempre sui Costi aziendali e sui rischi organizzativi.

Quando abbiamo reso misurabili anche gli aspetti intangibili, la trattativa è cambiata: meno sconti, meno tensione, più rispetto per il valore costruito negli anni.”

— CFO, azienda manifatturiera a conduzione familiare

E quando non esiste:

- arrivano i tagli sul prezzo

- arrivano gli attacchi sui margini

- arrivano gli sconti “per prudenza”

- arriva un’exit che non rappresenta davvero il lavoro di una vita

Scopri il nostro servizio di analisi e valorizzazione degli asset intangibili

Ti aiutiamo a rendere visibile ciò che oggi il mercato non vede: solidità organizzativa, riduzione del rischio, controllo dei Costi aziendali e maggiore attrattività per investitori e acquirenti.

È spesso da qui che nasce la differenza tra una valutazione subita e una valutazione guidata. Ricorda: se non misuri il tuo valore, qualcuno lo farà al posto tuo. E difficilmente lo farà a tuo favore.

“Ciò che non si può misurare, non si può migliorare.”

Peter Drucker

Be Smart, Do Smart.

Distribuzione dei metodi di valutazione aziendale più utilizzati

Descrizione

La valutazione aziendale non si basa su un unico criterio. Il mercato utilizza più metodi combinati, con una prevalenza dei multipli di mercato e dei modelli finanziari come il DCF.

Fonti:

McKinsey & Company – Valuation: https://www.mckinsey.com/capabilities/strategy-and-corporate-finance/our-insights/valuation

Impatto del controllo dei Costi Aziendali sul valore percepito

Descrizione breve

A parità di azienda, il livello di controllo e prevedibilità dei Costi Aziendali incide direttamente sul valore percepito dal mercato e sugli sconti applicati in fase di trattativa.

Fonti:

Harvard Business Review – How to Value a Company

https://hbr.org/2014/07/how-to-value-a-company

Effetto leva EBITDA → Valore aziendale (logica dei multipli)

Descrizione breve:

Nei metodi basati sui multipli, ogni miglioramento dell’EBITDA si amplifica sul valore finale dell’azienda. Per questo la gestione dei Costi Aziendali è una leva strategica, non operativa.

Valore aziendale: non è un’opinione, è un numero

Quando parlo di valore aziendale, voglio chiarire subito una cosa fondamentale: non sto parlando di una sensazione personale, ma di un numero – o meglio, di un range di numeri – che il mercato attribuisce alla mia azienda sulla base di criteri precisi.

Il valore quasi mai coincide con quello che “sento” di valere, perché chi compra o investe ragiona in modo freddo: rischio, prevedibilità, capacità futura di generare cassa.

Il punto centrale è questo: il valore aziendale non è la somma di ciò che possiedo, ma di ciò che l’azienda è in grado di produrre nel tempo, corretto per il rischio.

Ed è qui che entra in gioco un elemento che molti sottovalutano ma che torna sempre a galla in ogni trattativa seria: i costi aziendali.

Costi sotto controllo significano margini credibili, numeri difendibili e rischio percepito più basso.

Costi confusi o instabili, invece, generano automaticamente sconti sul valore.

Valore e prezzo: due cose diverse (e confonderle costa caro)

Uno degli errori più comuni che vedo fare è confondere il valore con il prezzo.

Il prezzo è ciò che si negozia alla fine.

Il valore è ciò che rende quella negoziazione possibile.

Se non so spiegare con numeri solidi perché la mia azienda vale una certa cifra, allora sto andando a sensazione. E quando si va a sensazione contro investitori o acquirenti strutturati, si perde quasi sempre.

Capire davvero il valore della mia azienda significa smettere di navigare al buio. Significa poter rispondere, senza imbarazzo, a domande come:

-

Quanto vali?

-

Perché vali quella cifra?

-

Da cosa dipendono i tuoi margini?

-

Cosa succede se tu esci dall’azienda?

Se non so rispondere con dati puliti e coerenti, il mercato lo leggerà come rischio.

I metodi di valutazione: strumenti, non formule magiche

Per questo è essenziale conoscere i principali metodi di valutazione aziendale. Non esiste un metodo unico valido per tutti: esistono strumenti diversi da usare in modo intelligente.

Il metodo reddituale e quello finanziario (DCF) si concentrano sulla capacità di generare redditi e flussi futuri.

Il metodo patrimoniale guarda agli asset, ma spesso penalizza chi crea valore negli intangibili.

I metodi misti cercano un equilibrio tra le due logiche.

I multipli di mercato, come l’EV/EBITDA, sono i più usati nelle operazioni reali perché parlano la lingua degli investitori.

In tutti i casi, però, c’è una regola che non perdona: se i costi non sono normalizzati, qualsiasi metodo diventa un’arma contro di me.

La valutazione serve anche se non vendo (anzi, soprattutto)

Un punto che voglio chiarire senza ambiguità: la valutazione aziendale non serve solo se voglio vendere.

Serve per prendere decisioni migliori oggi.

Una valutazione fatta bene mi dà più potere negoziale con investitori, partner e banche. Mi fa capire dove sto davvero creando valore e dove, invece, sto bruciando margini.

C’è poi un effetto leva spesso ignorato: anche piccoli miglioramenti su EBITDA e costi possono moltiplicarsi sul valore finale, soprattutto quando entrano in gioco i multipli.

Qui non si parla di teoria, ma di matematica applicata.

Vendita ed exit: la preparazione decide il risultato

Quando il tema è la vendita o l’exit, la preparazione fa tutta la differenza.

Chi arriva impreparato – con numeri confusi, costi poco leggibili e un’azienda troppo dipendente dal titolare – subisce sconti, richieste di garanzie e ribassi all’ultimo minuto.

L’obiettivo reale non è “vendere”.

È rendere l’azienda trasferibile, cioè capace di funzionare anche senza di me. Solo così posso difendere il valore che ho costruito negli anni.

Startup: crescita sì, ma con disciplina

Nel mondo startup il discorso cambia parzialmente, perché spesso mancano utili stabili. Qui il valore si gioca su crescita, scalabilità, unit economics e qualità del team.

Ma attenzione: anche in questo contesto i costi e il burn rate sono osservati con estrema attenzione.

Crescere senza controllo non aumenta il valore. Lo distrugge.

Gli intangibili: il valore che senti ma devi dimostrare

C’è poi una parte di valore che molti imprenditori percepiscono ma non sanno dimostrare: gli intangibili.

Processi, competenze, organizzazione, capacità di execution, digitalizzazione, resilienza.

Sono proprio questi elementi a ridurre il rischio percepito.

E se non vengono misurati e raccontati in modo strutturato, per il mercato semplicemente non esistono.

La verità finale (scomoda, ma reale)

La conclusione è brutale ma onesta:

se non misuro il mio valore, qualcun altro lo farà al posto mio.

E difficilmente lo farà a mio favore.

Il mercato premia aziende prevedibili, leggibili, credibili.

Quando non lo sono, il risultato è sempre lo stesso: trattative lunghe, pressione sui margini, sconti “per prudenza” ed exit che non rappresentano davvero il lavoro di una vita.